培养方案

湖北民族大学会计专硕(MPAcc)人才培养方案(学科代码:125300授予会计硕士专业学位)

2020-10-27 15:47:40 阅读 次

一、培养目标及基本要求

本专业以会计职业需求为导向,以实践能力培养为重点,以产学结合为途径,培养适应我国社会主义市场经济发展和经济全球化需要,具有良好职业道德和法纪观念,系统掌握会计学、审计学、信息化等理论与实务,以及相关领域的知识和技能,具有发现问题、分析问题与创造性解决问题能力的高素质、应用型、创新型高级会计专门人才。人才培养的基本要求为:

(一)具有良好职业道德、进取精神和创新意识。

(二)具有较强的业务能力,能够熟练运用现代会计、财务、审计及相关领域的专业知识解决实际问题。

(三)具有从事高层次会计管理工作所必备的战略意识和领导潜质。

(四)具有信息化应用能力和较强的业务数据分析处理能力。

(五)具有较强的英语交流能力,能够熟练阅读本专业英文资料。

二、培养方向

(一)会计实务

本方向围绕政府、企事业单位的会计生态,利用现代信息技术,侧重于会计核算和会计环境优化、会计工具应用等方面提供系统的解决方案,以培养学生处理会计实务问题、运用会计工具与方法的能力。

(二)财务管理

本方向借助财务信息化技术,侧重于政府、企事业单位的投融资、运营管理、预算管理、业效评价、成本管理等方面,以培养学生的系统思维能力、决策能力和战略规划支持能力。

(三)审计实务

本方向利用现代审计技术和手段,侧重于政府、企事业单位的内部控制、风险管理,以及各类鉴证业务、税务筹划、管理咨询等,以培养学生注册会计师审计、风险管理和内部管理等的能力。

三、学习方式与培养年限

采用全日制学习方式,培养年限为3年。其中,实践或顶岗实习时间不少于半年。学生在规定期间未能修满指定学分,或未能完成学位论文,可申请延长学习年限,总学习年限不得超过6年,课程有效期为6年。

四、培养方式

1.在保证培养质量的前提下,对会计硕士专业学位学生采用在校学习、实践教学和学位论文相结合的灵活多样的培养方式。

2.理论联系实际,强调培养学生分析问题和解决问题的能力;教学方法采用课堂讲授、案例教学、沙盘演练、现场参观研讨、参与企业咨询、模拟训练、案例分析、社会调查和实习等多种形式。充分利用现代化教学设施和手段,紧密联系实际,强调培养学生分析、解决实际问题的意识和能力。

3.课程学习实行学分制,毕业总学分的最低要求为不少于43学分。其中课程学分不低于35学分,实践活动和学术活动不低于8学分。课程学习采取考试、作业、案例分析、课堂讨论、撰写专题报告等形式,综合评定学生的学习成绩。

4.成立专业学位培养导师组,实行“双导师制”。专业学位培养导师组由具有指导硕士研究生资格的教师和实务界具有丰富工作经验和高级职称的专家组成。

5.采取“2+1”培养模式,加强实践环节,培养实践应用能力。为了适应会计专业硕士人才职业导向的需求,推行“2+1”培养模式,“2”主要指在校内培养时间达到2年,“1”指在校外政府、企事业单位锻炼1年,强调通过加强各类实践活动培养学生实际业务处理能力。

6.建立实践教育基地,加强实践环节的教学。除了在课堂上组织学生参加教学实践外,还建立若干实践教育基地,利用寒暑假和第三、四学期安排学生到大中型企业、会计师事务所等单位参观访问、座谈、实习、调研等,了解实际操作流程,增加学生的感性知识,提高学生的动手能力。开辟第二课堂,聘请有实践经验的专家、企业家和政府相关部门专家开展讲座、沙龙等活动,或承担部分课程的部分内容教学,同时鼓励导师与学生以共同完成各级各类项目的形式,广泛开展第二课堂活动。

7.重视学生案例分析和实践应用能力培养,鼓励专业课采用案例教学。学生每学期必须参与案例研究和开发活动,包括不限于独立或协助指导老师通过实地调研形成教学案例、参与企业管理咨询活动形成管理咨询报告、参加学生案例大赛、发表案例研究方面的学术成果等。案例研究与开发活动由导师根据学生参与的案例开发工作和科研成果评定成绩。

8.重视和加强课程思政、思想素质和职业道德的教育。

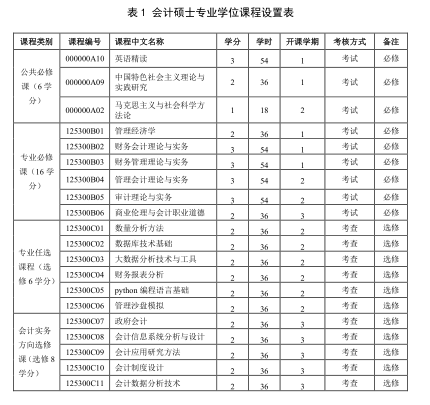

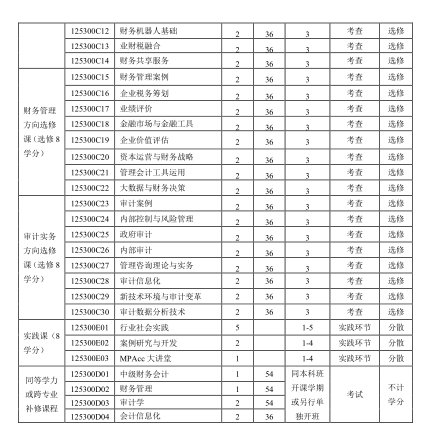

五、课程设置及学分

课程设置由必修课、选修课、实践课组成,总学分为44学分。具体学分设置如下:

1.必修课。22学分,包括公共必修课6学分和专业必修课16学分。

2.选修课。14学分,包括专业任选课程6学分和专业方向选修课8学分。

3.专业实践课。8学分,包括行业社会实践5学分、案例研究与开发活动2学分、MPAcc大讲堂1学分。

4.同等学历或跨专业报考学生补修课程要求:

(1)跨专业(指非会计、财务、审计等本科专业毕业)和同等学力需要补修会计学专业大学本科阶段的《中级财务会计》、《财务管理》、《审计学》、《会计信息化》四门课程。补修课程经考试合格,成绩记入学习档案,不计学分;补修课程考试合格后方能进行硕士学位论文开题和撰写。

(2)有下列情形并能提供有效合法证据的,可申请免修上述相应课程:

①大学本科阶段修读会计学专业双学位或辅修会计学专业,取得学位证书的,可免修上述相应本科课程。

②取得会计师职称、英国皇家特许会计师(ACA)、特许管理会计师公会(CIMA)、美国注册管理会计师(CMA)、特许公认会计师公会(ACCA)等资格证书的,可免修上述相应本科课程。

③参加中国注册会计师(CPA)全国统一考试并取得财政部注册会计师考试委员会办公室印发的成绩通知单(60分及以上)或全科合格证书的,根据合格的科目可免修上述对应的本科课程。

六、实践环节

专业实践是全日制会计硕士专业学位研究生实践教学环节中的一个重要组成部分,也是专业学位研究生培养的必修课程。专业实践的目的和任务应符合全日制会计硕士专业学位研究生培养目标的总体要求。通过专业实践,提高学生的职业道德修养和综合素质,提升其财务、会计、信息化等专业知识水平和业务能力,培养学生在专业工作中发现问题、分析问题、解决问题的能力,以及对工作环境的适应能力和沟通、协调、语言表达技巧,提高学生毕业时的就业竞争力。研究生在学期间进行专业实践活动不少于半年,应提交实践计划,撰写实践报告,经指导教师评定通过后获得相应学分(5学分)。具有3年以上会计、财务管理、审计、评估等相关专业工作经验的研究生,可以通过提交实务工作总结等方式,经评定通过后获得相应专业实践学分。研究生未能取得专业实践学习相应学分的,不得申请毕业和学位论文答辩。

七、学位论文

研究生课程学习结束,修满规定学分并达到其他相关要求,方能开始学位论文撰写工作。未修满规定学分或未达到其他相关要求的研究生,不得申请撰写学位论文和进行论文答辩。

学位论文选题应来源于现实问题,有明确的会计职业背景和实际应用价值。学位论文应体现学生已系统掌握会计理论、专业知识和研究方法,具备综合运用会计、财务管理、审计等相关学科的理论、知识、方法,分析和解决实际问题的能力,具有创新性和实用价值。论文形式上可以是研究或讨论会计、审计、财务实务问题的案例分析、调研报告或理论结合实务的专题研究报告等,不提倡纯学术性的论文。论文类型一般应采用案例分析、调研(调查)报告、专题研究、组织(管理)诊断等。鼓励学位论文选题与实习实践、案例开发内容相关。学位论文的篇幅一般不少于3万字。

八、学位授予

完成课程学习,取得规定学分,并通过学位论文答辩者,经湖北民族大学会计专业学位评定分委员会、校学位评定委员会审核并通过后,授予会计硕士专业学位和硕士研究生毕业证书。

我院研究生在2023年全国高校商业精英挑战赛...

2023-06-14

(通讯员 洪源/文/图)近日,2023年全国高校商业精英挑战赛会计与商业管理案例竞赛全国总决赛精彩落幕。湖北民族大...

湖北民族大学MPAcc教育中心举办第三届MPAcc...

2023-03-31

本网讯(记者 卢丽君/文 童佳瑞 毛庆颖/图)2023年3月29日,湖北民族大学第三届MPAcc学生案例大赛复决赛在经济与管...

天津财经大学教授、博导田昆儒老师为我院会...

2023-03-28

本网讯(记者 陶陶/文/图)2023年3月27日,天津财经大学田昆儒教授应邀来到我院,为我院师生作了题为“会计专业硕...

经济与管理学院举办会计专硕人才培养高端学...

2022-12-12

本网讯(记者 向浩 唐键崴/文/图)2022年12月11日下午,由湖北民族大学MPAcc教育中心承办的“湖北民族大学会计...